Nulové daňové přiznání: Kdy máte nárok a jak ho podat

- Co je nulové daňové přiznání

- Kdo musí podat nulové přiznání

- Lhůty pro podání nulového přiznání

- Způsoby podání nulového daňového přiznání

- Sankce za nepodání nulového přiznání

- Nejčastější chyby při nulovém přiznání

- Výjimky z povinnosti podat nulové přiznání

- Formuláře pro nulové daňové přiznání

- Doklady potřebné k nulovému přiznání

- Specifika nulového přiznání pro OSVČ

Co je nulové daňové přiznání

Nulové daňové přiznání představuje specifickou formu daňového přiznání, které se podává v případě, kdy poplatník nemá žádnou daňovou povinnost nebo když jeho příjmy nepřesáhly zákonem stanovený limit. Jedná se o situaci, kdy není nutné platit žádnou daň z příjmu, ale přesto vzniká povinnost podat daňové přiznání. Tato povinnost může vzniknout z různých důvodů, například když poplatník vykazuje ztrátu z podnikání, má příjmy osvobozené od daně nebo když jeho celkové zdanitelné příjmy nepřesáhly rozhodnou částku.

V praxi se s nulovým daňovým přiznáním setkáváme nejčastěji u osob samostatně výdělečně činných (OSVČ), které v daném zdaňovacím období nevykonávaly žádnou činnost nebo jejich příjmy byly minimální. Důležité je si uvědomit, že i když není co zdanit, povinnost podat daňové přiznání tím automaticky nezaniká. Typickým příkladem jsou začínající podnikatelé, kteří teprve rozjíždějí svou činnost, nebo podnikatelé, kteří svou činnost dočasně přerušili.

Nulové daňové přiznání má svá specifika při vyplňování. Je třeba správně vyplnit všechny relevantní části formuláře, včetně identifikačních údajů, a do příslušných kolonek uvést nuly nebo proškrtnout nevyplněné řádky. Zvláštní pozornost je třeba věnovat vyplnění příloh, zejména pokud poplatník vykonával nějakou činnost, ale nedosáhl zdanitelných příjmů. V případě OSVČ je nutné přiložit i přehled pro správu sociálního zabezpečení a zdravotní pojišťovnu, a to i v případě nulových příjmů.

Podání nulového daňového přiznání má význam i z hlediska evidence a komunikace s finančním úřadem. Správce daně tak má přehled o ekonomické aktivitě poplatníka a může lépe posoudit jeho celkovou daňovou situaci. V případě nepodání daňového přiznání, byť nulového, může finanční úřad vyměřit pokutu za nesplnění této povinnosti. Proto je důležité dodržet všechny zákonné termíny a náležitosti.

Pro mnohé poplatníky může být matoucí, že i při nulovém zisku nebo ztrátě musí podávat daňové přiznání. Je to však důležitý administrativní úkon, který pomáhá udržovat transparentnost v daňovém systému. Nulové daňové přiznání také může sloužit jako důležitý doklad při jednání s bankami, úřady nebo při žádosti o různé formy podpory či dotací. V některých případech může být podání nulového daňového přiznání dokonce výhodné, například pro uplatnění daňové ztráty v následujících letech nebo pro zachování kontinuity v podnikatelské evidenci.

Je také důležité zmínit, že nulové daňové přiznání neznamená automaticky nulové odvody na sociální a zdravotní pojištění. Tyto odvody se řídí vlastními pravidly a minimálními zálohovými platbami, které je třeba hradit bez ohledu na výši dosažených příjmů. Proto je vhodné konzultovat svou situaci s daňovým poradcem nebo účetním, zejména pokud si nejsme jisti správným postupem při podávání nulového daňového přiznání.

Kdo musí podat nulové přiznání

Povinnost podat nulové daňové přiznání se týká několika specifických skupin osob a situací. Nulové daňové přiznání musí především podat osoby samostatně výdělečně činné (OSVČ), které jsou registrovány k dani z příjmů, a to i v případě, že v daném zdaňovacím období nevykazují žádné příjmy nebo vykazují pouze ztrátu. Tato povinnost platí bez ohledu na to, zda podnikatel provozoval činnost celý rok nebo jen jeho část.

Mezi další subjekty, které musí podat nulové přiznání, patří právnické osoby zapsané v obchodním rejstříku, a to i v případě, že nevykonávaly v daném období žádnou činnost nebo nedosáhly žádných zdanitelných příjmů. Tato povinnost se vztahuje také na společnosti v likvidaci nebo ty, které přerušily svou činnost. Důležité je si uvědomit, že samotný fakt existence právnické osoby zakládá povinnost podat daňové přiznání.

Nulové přiznání musí podat také fyzické osoby, které vykázaly v předchozích letech daňovou ztrátu a tuto ztrátu chtějí uplatnit v následujících zdaňovacích obdobích. Stejně tak musí nulové přiznání podat osoby, které sice nemají zdanitelné příjmy, ale uplatňují slevy na dani nebo daňové zvýhodnění, například na manželku či manžela bez příjmů nebo na vyživované děti.

Zvláštní pozornost je třeba věnovat situacím, kdy fyzická osoba má příjmy pouze ze zaměstnání a současně podniká jako OSVČ, přičemž z podnikání nevykazuje žádné příjmy. V takovém případě je nutné podat daňové přiznání, ve kterém budou uvedeny příjmy ze zaměstnání a nulové příjmy z podnikání. Tato povinnost platí i pro osoby, které mají registrovanou živnost, ale fakticky nevykonávají žádnou činnost.

Důležitou skupinou jsou také osoby, které mají příjmy ze zahraničí podle § 38f zákona o daních z příjmů, i když jsou tyto příjmy od daně osvobozeny. Povinnost podat nulové přiznání se vztahuje také na daňové rezidenty České republiky, kteří mají povinnost přiznat své celosvětové příjmy, a to i v případě, že v daném roce žádné příjmy neměli.

V neposlední řadě musí nulové přiznání podat také osoby, které byly vyzvány finančním úřadem k podání daňového přiznání, bez ohledu na to, zda měly v daném období zdanitelné příjmy či nikoliv. Nesplnění této povinnosti může vést k uložení pokuty ze strany správce daně. Je také důležité zmínit, že podání nulového daňového přiznání může být preventivním krokem, který pomáhá předejít případným komplikacím při jednání s finančním úřadem v budoucnosti.

Daňové přiznání s nulou je jako polévka bez soli - nic vám nedá, ale ani neublíží

Květoslav Novotný

Lhůty pro podání nulového přiznání

Podání nulového daňového přiznání se řídí stejnými termíny jako běžné daňové přiznání. Základní lhůta pro podání daňového přiznání je do prvního dubna následujícího roku po skončení zdaňovacího období. Pokud tento den připadne na víkend nebo státní svátek, posouvá se termín na následující pracovní den. V případě, že daňové přiznání zpracovává daňový poradce nebo advokát, prodlužuje se lhůta až do prvního července.

Je důležité zmínit, že i když nemáte žádné příjmy nebo máte pouze příjmy osvobozené od daně, musíte dodržet stanovené termíny pro podání nulového přiznání. Nedodržení těchto lhůt může vést k sankčním postihům ze strany finančního úřadu, a to i v případě nulového přiznání. Finanční úřad může udělit pokutu za opožděné podání, která začíná na minimální částce 500 Kč.

V některých specifických případech je možné požádat finanční úřad o prodloužení lhůty pro podání daňového přiznání. Tato žádost musí být podána před uplynutím standardní lhůty a musí obsahovat relevantní důvody pro prodloužení. Finanční úřad může povolit prodloužení maximálně o tři měsíce. Ve výjimečných případech, zejména pokud součástí zdanitelných příjmů jsou i příjmy zdaněné v zahraničí, lze požádat o prodloužení až na deset měsíců.

Při elektronickém podání nulového daňového přiznání prostřednictvím datové schránky nebo portálu Moje daně se lhůta automaticky prodlužuje o jeden měsíc. To znamená, že v případě elektronického podání je možné podat nulové přiznání až do prvního května. Toto prodloužení se vztahuje i na případy, kdy přiznání zpracovává daňový poradce - v takovém případě se lhůta prodlužuje do prvního srpna.

Je třeba mít na paměti, že pokud jste v předchozích letech podávali daňové přiznání a v aktuálním roce máte podat nulové přiznání, je nutné tuto povinnost splnit. Finanční úřad automaticky předpokládá, že povinnost podat daňové přiznání trvá i nadále. Pokud tedy nepodáte ani nulové přiznání, může dojít k zahájení daňové kontroly nebo k vyměření daně podle pomůcek.

V případě, že během roku dojde k ukončení podnikatelské činnosti nebo zániku daňové povinnosti z jiného důvodu, je nutné podat daňové přiznání do 30 dnů od této skutečnosti. Toto pravidlo platí i pro nulové přiznání. Zároveň je třeba oznámit finančnímu úřadu všechny relevantní změny, které mohou mít vliv na daňovou povinnost, a to včetně situací, kdy přestáváte být daňovým subjektem nebo kdy vaše příjmy již nepodléhají dani z příjmů.

Způsoby podání nulového daňového přiznání

Podání nulového daňového přiznání lze realizovat několika způsoby, přičemž každý z nich má své specifické charakteristiky a výhody. Nejmodernějším a v současnosti nejpreferovanějším způsobem je elektronické podání prostřednictvím datové schránky. Tento způsob je rychlý, efektivní a poskytuje okamžité potvrzení o doručení. Daňový subjekt může využít aplikaci EPO na portálu daňové správy, kde vyplní příslušný formulář, který následně odešle přímo ze svého počítače. Pro tento způsob podání je nutné mít zřízenou datovou schránku nebo disponovat elektronickým podpisem.

Další možností je osobní podání na finančním úřadě, kde daňový poplatník předloží vyplněné tiskopisy přímo na podatelně. Při osobním podání má poplatník výhodu v tom, že může ihned konzultovat případné nejasnosti s úředníky a získat potvrzení o podání přímo na místě. Tento způsob je vhodný zejména pro ty, kteří preferují osobní kontakt nebo nemají přístup k elektronickým službám.

Tradiční metodou, která je stále využívána, je zaslání nulového daňového přiznání poštou. V tomto případě je důležité odeslat formulář doporučeně a uchovat si podací lístek jako důkaz o včasném podání. Rozhodující je datum podání na poštu, nikoli datum doručení finančnímu úřadu. Při zasílání poštou je třeba počítat s delší dobou doručení a zpracování.

Pro podnikatele a firmy, které využívají služeb daňových poradců, existuje možnost podání prostřednictvím zmocněného zástupce. Daňový poradce může využít všechny výše zmíněné způsoby podání, přičemž nejčastěji volí elektronickou cestu. V případě zastoupení daňovým poradcem se prodlužuje lhůta pro podání daňového přiznání o tři měsíce.

Bez ohledu na zvolený způsob podání je klíčové dodržet zákonné termíny. Pro většinu daňových poplatníků je standardním termínem 1. duben následujícího roku, pokud tento den připadá na víkend nebo svátek, posouvá se termín na nejbližší pracovní den. V případě elektronického podání je možné odeslat přiznání i poslední den lhůty, systém je dostupný nepřetržitě.

Při podání nulového daňového přiznání je nutné vyplnit všechny povinné údaje, i když jsou nulové. Zvláštní pozornost je třeba věnovat správnému vyplnění identifikačních údajů, včetně daňového identifikačního čísla a období, za které je přiznání podáváno. Chybějící nebo nesprávné údaje mohou vést k výzvě k doplnění nebo opravě, což může způsobit zbytečné komplikace a prodlevy.

V případě nejasností ohledně způsobu podání je možné využít konzultace na finančním úřadě nebo informační linku finanční správy. Pracovníci jsou připraveni poskytnout potřebné informace a pomoc při řešení konkrétních situací souvisejících s podáním nulového daňového přiznání.

Sankce za nepodání nulového přiznání

Pokud daňový subjekt nepodá nulové daňové přiznání v zákonem stanovené lhůtě, vystavuje se riziku finančních sankcí ze strany správce daně. Základní pokuta za nepodání daňového přiznání činí 0,05 % stanovené daně za každý následující den prodlení, nejvýše však 5 % stanovené daně. V případě nulového daňového přiznání je však situace specifická, jelikož není z čeho vypočítat procentuální pokutu při nulové daňové povinnosti.

Finanční úřad může v takovém případě udělit pokutu za opožděné tvrzení daně, která je stanovena pevnou částkou. Minimální výše pokuty činí 500 Kč, a to i v případě, že daňová povinnost je nulová. Tato sankce se uplatní, pokud daňový subjekt podá přiznání po stanovené lhůtě, ale stále v období před tím, než jej správce daně vyzve k podání.

V případě, že správce daně musí vyzvat daňový subjekt k podání nulového přiznání, situace se významně komplikuje. Po obdržení výzvy má poplatník stanovenou náhradní lhůtu pro podání přiznání, obvykle 15 dnů. Pokud ani v této lhůtě daňové přiznání nepodá, může správce daně vyměřit pokutu až do výše 50 000 Kč. Současně může být uložena pokuta za nesplnění povinnosti nepeněžité povahy, která může dosáhnout až 500 000 Kč.

Je důležité si uvědomit, že nepodání nulového daňového přiznání může mít i další negativní důsledky. Správce daně může zahájit daňovou kontrolu, která je časově i administrativně náročná. Během kontroly musí daňový subjekt prokazovat své tvrzení o nulové daňové povinnosti a předkládat veškerou související dokumentaci. Navíc se daňový subjekt dostává do evidence problémových poplatníků, což může v budoucnu vést k častějším kontrolám a přísnějšímu přístupu ze strany finančního úřadu.

Dalším významným aspektem je skutečnost, že nepodání daňového přiznání může vést k registraci do registru nespolehlivých plátců DPH, pokud je subjekt plátcem této daně. Tento status může významně zkomplikovat obchodní vztahy, jelikož obchodní partneři mohou být nuceni uplatňovat režim ručení za DPH.

V extrémních případech dlouhodobého neplnění povinnosti podat daňové přiznání může správce daně přistoupit k stanovení daně podle pomůcek, což znamená, že daň vyměří na základě vlastních podkladů a odhadů. Tento postup je pro daňový subjekt velmi nevýhodný, protože možnosti obrany proti takto stanovené dani jsou značně omezené.

Proto je vždy lepší podat nulové daňové přiznání včas, i když subjekt nevykázal žádnou ekonomickou činnost nebo má nulovou daňovou povinnost. Náklady a komplikace spojené s řešením následků nepodání přiznání obvykle významně převyšují čas a úsilí potřebné k včasnému splnění této zákonné povinnosti.

Nejčastější chyby při nulovém přiznání

Podání nulového daňového přiznání může být zdánlivě jednoduché, ale mnoho poplatníků se dopouští závažných chyb, které mohou vést k problémům s finančním úřadem. Nejčastější chybou je nesprávné vyplnění řádků v daňovém přiznání, kdy poplatníci často zapomínají vyplnit všechny požadované údaje, i když jsou nulové. Správně by měly být vyplněny všechny relevantní řádky nulami, nikoliv ponechány prázdné.

Další významnou chybou je nepřiložení povinných příloh k nulovému daňovému přiznání. I když je přiznání nulové, je nutné doložit všechny zákonem požadované přílohy, například přehledy pro zdravotní pojišťovnu a správu sociálního zabezpečení. Mnoho podnikatelů si mylně myslí, že při nulovém přiznání není třeba tyto dokumenty dokládat.

Závažným pochybením je také nedodržení termínu pro podání nulového přiznání. Nulové daňové přiznání podléhá stejným termínům jako běžné daňové přiznání, tedy do 1. dubna, případně do 1. července při využití služeb daňového poradce. Poplatníci často považují nulové přiznání za méně důležité a odkládají jeho podání, což může vést k sankcím ze strany finančního úřadu.

Častou chybou je také nesprávné uvedení období, za které je nulové přiznání podáváno. Je důležité přesně specifikovat zdaňovací období a dbát na správnost všech identifikačních údajů. Některé osoby chybně uvádějí kalendářní rok místo hospodářského roku, pokud jej využívají, což může způsobit zmatení a následné komplikace při správě daní.

Mnoho poplatníků také opomíjí skutečnost, že i při nulovém přiznání musí být schopni doložit důvody, proč je jejich daňová povinnost nulová. Je nezbytné uchovávat veškerou dokumentaci, účetní doklady a další relevantní podklady, které mohou být při případné kontrole vyžádány finančním úřadem. Absence této dokumentace může vést k zpochybnění oprávněnosti nulového přiznání.

Další problematickou oblastí je nesprávné vyhodnocení situace, kdy by přiznání mělo být nulové. Někteří poplatníci automaticky podávají nulové přiznání, aniž by správně posoudili všechny své příjmy a výdaje. Je třeba důkladně analyzovat veškeré finanční toky a správně určit, zda skutečně vzniká nulová daňová povinnost. Například příjmy z pronájmu, příležitostné příjmy nebo příjmy ze zahraničí mohou být opomenuty.

Významnou chybou je také nedostatečná komunikace s finančním úřadem v případě nejasností. Pokud si poplatník není jistý správností postupu při podání nulového přiznání, je vždy lepší konzultovat situaci s příslušným správcem daně nebo daňovým poradcem. Mnoho problémů lze předejít včasnou konzultací a správným pochopením daňových povinností.

Výjimky z povinnosti podat nulové přiznání

Zákon o daních z příjmů stanovuje několik situací, kdy poplatník nemusí podávat nulové daňové přiznání, i když by jinak tuto povinnost měl. Mezi nejvýznamnější výjimky patří případy, kdy poplatník nemá žádné zdanitelné příjmy nebo má pouze příjmy, které nejsou předmětem daně či jsou od daně osvobozeny. Tato situace se týká například osob, které pobírají pouze důchod a nemají žádné další příjmy. Důležité je si uvědomit, že pokud výše důchodu za rok nepřesáhne zákonem stanovený limit, není poplatník povinen podávat daňové přiznání.

| Parametr | Nulové daňové přiznání | Standardní daňové přiznání |

|---|---|---|

| Výše příjmu | 0 Kč | Nad 15 000 Kč |

| Povinnost podat | Ne | Ano |

| Termín podání | Není | 1. dubna |

| Sankce při nepodání | Ne | Ano |

| Daňová povinnost | 0 Kč | Dle výše příjmu |

Další významnou výjimkou jsou případy, kdy poplatník má pouze příjmy ze závislé činnosti od jednoho nebo postupně od více zaměstnavatelů, přičemž u všech podepsal prohlášení k dani a nemá jiné příjmy vyšší než 6 000 Kč. V takovém případě za něj daňové povinnosti vyřizuje zaměstnavatel prostřednictvím ročního zúčtování daně. Tato výjimka se vztahuje i na situace, kdy poplatník měl příjmy ze závislé činnosti ze zahraničí, které byly podle mezinárodní smlouvy o zamezení dvojího zdanění vyjmuty ze zdanění.

Zákon pamatuje i na osoby, které jsou ve ztrátě z podnikání nebo jiné samostatné výdělečné činnosti. Pokud poplatník vykazuje daňovou ztrátu a nemá jiné zdanitelné příjmy, není povinen podávat nulové daňové přiznání. Toto pravidlo se však nevztahuje na případy, kdy poplatník chce ztrátu uplatnit v následujících zdaňovacích obdobích jako položku odčitatelnou od základu daně.

Specifickou kategorií jsou poplatníci, kteří mají pouze příjmy z kapitálového majetku nebo z pronájmu, které nepřesahují zákonem stanovené limity. V těchto případech, pokud celkový úhrn těchto příjmů nepřekročí hranici pro povinné podání daňového přiznání, není nutné nulové přiznání podávat. Je však důležité správně posoudit charakter těchto příjmů a jejich výši, aby nedošlo k porušení daňových povinností.

Výjimka se vztahuje také na osoby, které mají pouze příjmy z příležitostných činností nebo z příležitostného pronájmu movitých věcí, pokud jejich úhrn nepřesáhne ve zdaňovacím období 30 000 Kč. Tato hranice je důležitá pro správné posouzení daňové povinnosti a případné osvobození od povinnosti podat daňové přiznání. Je však třeba mít na paměti, že pokud poplatník současně uplatňuje daňové zvýhodnění na děti nebo slevu na manžela/manželku, musí daňové přiznání podat i v případě, že jeho příjmy spadají pod uvedené limity.

V neposlední řadě jsou od povinnosti podat nulové daňové přiznání osvobozeni poplatníci, kteří mají pouze příjmy ze závislé činnosti ze zahraničí, které jsou podle mezinárodních smluv o zamezení dvojího zdanění vyjmuty ze zdanění v České republice. Tato výjimka se však nevztahuje na případy, kdy poplatník má současně i jiné zdanitelné příjmy nebo uplatňuje nezdanitelné části základu daně či slevy na dani.

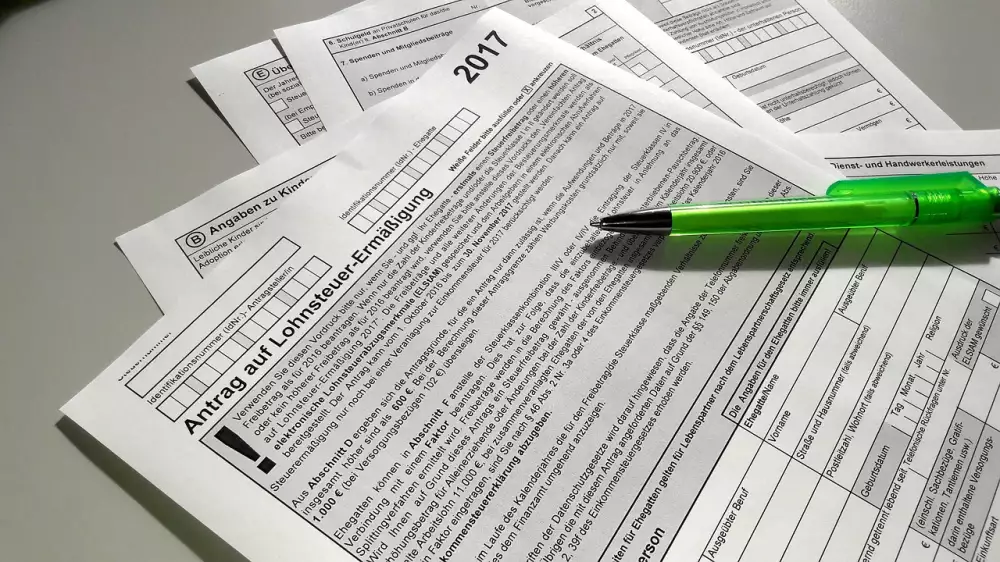

Formuláře pro nulové daňové přiznání

Pro podání nulového daňového přiznání je nezbytné správně vyplnit příslušné formuláře, které stanovuje finanční správa. Základním dokumentem je formulář přiznání k dani z příjmů fyzických osob, který nese označení 25 5405. Tento formulář musí být vyplněn i v případě, že poplatník nevykázal žádné zdanitelné příjmy nebo jeho příjmy nepřesáhly stanovený limit. Při vyplňování je důležité věnovat pozornost všem oddílům, přestože většina z nich bude obsahovat nulové hodnoty.

V záhlaví formuláře je nutné vyplnit základní identifikační údaje, včetně rodného čísla nebo DIČ, jména a příjmení, adresy trvalého bydliště a případně i datové schránky. Zvláštní pozornost je třeba věnovat označení zdaňovacího období, za které je přiznání podáváno. V případě nulového daňového přiznání se nejčastěji vyplňuje pouze první strana formuláře a příloha číslo 1, která zachycuje dílčí základ daně z příjmů ze závislé činnosti.

Pokud poplatník během roku neměl žádné příjmy nebo pouze příjmy osvobozené od daně, vyplní v oddílu 2 formuláře nuly nebo proškrtne příslušná pole. Je však nezbytné vyplnit řádek 23, který představuje základ daně po odečtení ztráty. I když je výsledná daňová povinnost nulová, je nutné tuto skutečnost jasně uvést v řádku 91, který představuje celkovou daňovou povinnost.

K základnímu formuláři může být v některých případech nutné přiložit i další přílohy, například pokud poplatník uplatňuje odpočty na životní pojištění nebo penzijní připojištění. V takovém případě je třeba vyplnit přílohu číslo 2, kde se tyto nezdanitelné části základu daně uvádějí. Důležité je nezapomenout na podpis a datum podání přiznání, bez kterých by formulář nebyl platný.

Pro elektronické podání nulového daňového přiznání lze využít aplikaci EPO na portálu finanční správy. Tento způsob je stále populárnější, protože systém automaticky kontroluje správnost vyplnění a upozorňuje na případné chyby. Elektronické podání je povinné pro poplatníky, kteří mají zpřístupněnou datovou schránku, pro ostatní zůstává možnost podat přiznání v papírové podobě.

V případě nejasností při vyplňování formulářů je možné využít podrobný pokyn k vyplnění, který je dostupný na webových stránkách finanční správy. Tento dokument obsahuje detailní vysvětlení ke každému řádku přiznání a může významně usnadnit správné vyplnění i v případě nulového daňového přiznání. Je také možné konzultovat vyplnění s pracovníky finančního úřadu, kteří jsou připraveni poskytnout potřebné informace a podporu.

Doklady potřebné k nulovému přiznání

Pro podání nulového daňového přiznání je nezbytné shromáždit veškeré potřebné dokumenty, které dokládají vaši finanční situaci v daném zdaňovacím období. Základním dokumentem je potvrzení o zdanitelných příjmech ze závislé činnosti, které vám vystaví váš zaměstnavatel. Toto potvrzení obsahuje informace o vašich příjmech a již odvedených zálohách na daň. V případě, že jste v průběhu roku změnili zaměstnání, budete potřebovat potvrzení od všech zaměstnavatelů.

Dalším důležitým dokumentem je potvrzení o zaplacených částkách na penzijní připojištění nebo životní pojištění, pokud tyto produkty využíváte. Tyto dokumenty jsou klíčové pro uplatnění daňových odpočtů, které mohou ovlivnit výslednou daňovou povinnost. Nezapomeňte také na doklady o poskytnutých darech charitativním organizacím nebo jiným oprávněným subjektům, které lze rovněž odečíst od základu daně.

V případě, že máte hypoteční úvěr nebo úvěr ze stavebního spoření, je třeba doložit potvrzení o zaplacených úrocích z těchto úvěrů. Toto potvrzení vám vystaví příslušná finanční instituce a můžete jej využít pro snížení základu daně. Pokud jste během roku absolvovali nějaké odborné zkoušky nebo rekvalifikační kurzy, které jste si hradili sami, připravte si také doklady o zaplacení těchto kurzů.

Pro osoby samostatně výdělečně činné je důležité mít připravenou kompletní evidenci příjmů a výdajů za celé zdaňovací období. I když jsou vaše příjmy nulové nebo velmi nízké, je nutné tuto evidenci vést a archivovat všechny související doklady. Součástí dokumentace by měly být také výpisy z bankovních účtů používaných pro podnikání a případné faktury či jiné účetní doklady.

Pokud pobíráte důchod, je třeba doložit potvrzení o jeho výši od České správy sociálního zabezpečení. V případě, že máte příjmy z pronájmu nemovitostí, připravte si dokumenty prokazující vlastnictví nemovitosti a případné nájemní smlouvy. Důležité jsou také doklady o zaplacených zálohách na zdravotní a sociální pojištění, pokud je platíte.

Pro rodiče je relevantní potvrzení o umístění dítěte v předškolním zařízení, které umožňuje uplatnit slevu na dani za školkovné. Rodiče samoživitelé by měli mít připravené dokumenty potvrzující nárok na daňové zvýhodnění na vyživované děti, včetně potvrzení o studiu u starších dětí.

Všechny tyto dokumenty je nutné pečlivě uchovávat po dobu stanovenou zákonem, obvykle minimálně 10 let. Je vhodné mít dokumenty uspořádané chronologicky a systematicky, což usnadní jejich případnou kontrolu finančním úřadem. Přestože podáváte nulové daňové přiznání, správce daně má právo vyžádat si kdykoli doložení všech relevantních dokumentů, proto je důležité být na tuto situaci připraven.

Specifika nulového přiznání pro OSVČ

Podání nulového daňového přiznání pro osoby samostatně výdělečně činné má svá specifická pravidla a náležitosti, které je třeba důsledně dodržovat. OSVČ musí podat daňové přiznání i v případě, že nevykazuje žádné příjmy nebo jsou její příjmy nulové. Tato povinnost vyplývá ze zákona o daních z příjmů a vztahuje se na všechny podnikatele, kteří mají aktivní živnostenské oprávnění.

Při vyplňování nulového daňového přiznání je nutné věnovat pozornost několika klíčovým aspektům. V první řadě je třeba uvést všechny identifikační údaje, včetně DIČ a IČO, a to i přesto, že podnikatel nevykazuje žádnou ekonomickou činnost. Do příslušných kolonek se zapisují nuly nebo proškrtávají prázdná pole, nikdy se nenechávají nevyplněná. Podnikatel musí také vyplnit přílohu číslo 1 daňového přiznání, která se týká příjmů z podnikání a jiné samostatné výdělečné činnosti.

Důležitým aspektem je skutečnost, že i při nulovém přiznání musí OSVČ dodržet všechny zákonné termíny pro podání. Standardní termín je do 1. dubna následujícího roku, případně do 1. července, pokud daňové přiznání zpracovává daňový poradce. Nedodržení těchto termínů může vést k sankčním postihům ze strany finančního úřadu, a to i v případě nulového přiznání.

V praxi často nastává situace, kdy OSVČ sice nevykazuje žádné příjmy z podnikání, ale má příjmy z jiných zdrojů, například ze zaměstnání nebo z pronájmu. V takovém případě je nutné tyto příjmy v daňovém přiznání uvést, i když samotná podnikatelská činnost vykazuje nulové hodnoty. Tyto další příjmy se zapisují do příslušných oddílů daňového přiznání a mohou ovlivnit celkovou daňovou povinnost.

Podnikatelé by neměli opomenout ani skutečnost, že nulové daňové přiznání má vliv na stanovení záloh na sociální a zdravotní pojištění. I při nulovém přiznání trvá povinnost platit alespoň minimální zálohy na zdravotní pojištění, pokud je podnikání hlavním zdrojem příjmů. U sociálního pojištění závisí povinnost platby záloh na tom, zda se OSVČ k účasti na důchodovém pojištění dobrovolně přihlásila.

Specifickou situací je ukončení podnikatelské činnosti v průběhu zdaňovacího období. I v tomto případě vzniká povinnost podat daňové přiznání, a to i když jsou příjmy nulové. Je důležité správně vyznačit datum ukončení činnosti a zajistit všechny související administrativní úkony, včetně oznámení této skutečnosti příslušným úřadům. Podnikatel musí také doložit všechny potřebné dokumenty, které prokazují ukončení podnikatelské činnosti.

Publikováno: 17. 04. 2025

Kategorie: Ostatní